歡迎瀏覽CCLE教育后勤展覽會官方網站

CCLE第九屆中國教育后勤展覽會 倒計時:0 天

-

關注我們

-

聯系我們

與發達國家的環保行業相比,我國的環保產業起步晚。依照國際發達國家類似的發展規律,我國環保行業投資的高速增長有望維持 10 年以上。從國內角度來看,目前還沒有類似于 WM 的龍頭企業誕生,市場格局尚處于相對分散的格局。在市場的角逐下,環保行業的集中度有望提升,產業整合加速,預計會誕生一批類似的產業龍頭。

一、環保行業仍將維持10-20年高速增長

歐美國家在環保領域一般都經歷了“經濟發展——環境污染——污染治理”這一過程。從國際經驗來看,在環保產業發展初期,行業增速非常快。

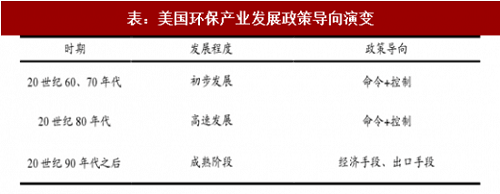

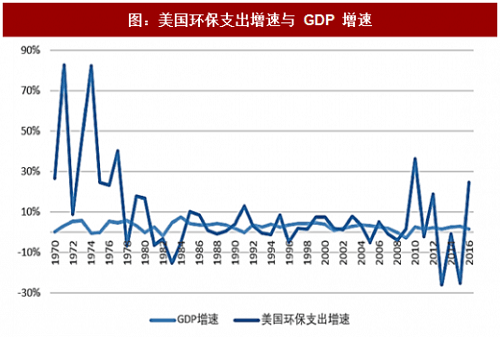

以美國為例,其環保政策在 1970 年前后密集出臺,此后的近 20 年時間行業增速都在 20%以上,此后隨著環境狀況有所改善,政策方向由行政手段轉為更多依靠市場手段,環保產業投資增速才下滑至 10%以下。

相似的情況也發生在日本,1971-1979 年是日本環保產業的第一輪快速增長,這段時間主要集中于治理工業污染,期間治污總支出占財政支出比重從 0.76%逐步提升至 2.35%。隨著之后生活污染問題的凸現,1990-1999 進入第二輪快速增長期,這段時間環保支出占財政支出比例進一步升至 3.1%。

表:美國環保產業發展政策導向演變(來源:觀研天下)

圖:美國環保支出增速與 GDP 增速(來源:觀研天下)

我國的環保政策起步于 20 世紀 80 年代,早在 1984 年和 1988 年就頒布了《水污染防治法》和《大氣污染防治法》,但是配套政策的出臺一直比較慢。

這種狀況一直到 2000 年前后才有所改善。我國環保行業有兩次政策密集期:

第一次是 2000 年前后,國家圍繞“污染物總量控制目標”對部分法律法規進行修訂,并出臺了多項環境標準,帶來我國環境污染治理投資總額在 2001-2010 年間的高速增長;

第二次是 2015 年前后,國家相繼推出了新環保法、環保 PPP 模式、第三方治理、環境監管垂直管理等一系列措施,在責任主體、監管體系、污染物收費、排污許可、排污權交易五個方面進行了重大改革,從多個方面吸引社會力量共同改善環境質量,把過去被動化、模糊化的環保管理變為了主動化、定量化、清晰化的管理,環保政策體系和監管執法體制得到重構后進入了一個新階段。

由此如果我國環保行業具有和國際發達國家類似的發展規律,我國環保行業投資的高速增長有望維持 10 年以上。

表:我國環保政策進入密集出臺期(來源:觀研天下)

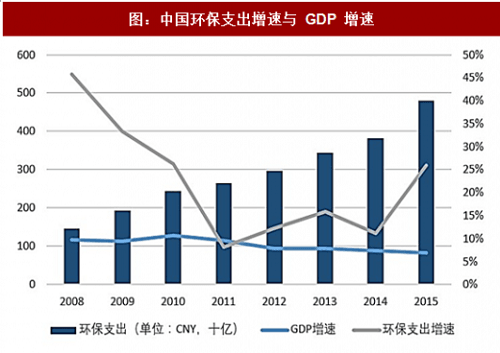

圖:中國環保支出增速與 GDP 增速(來源:觀研天下)

2015年以來,我國的環保政策由總量控制轉向質量提升,《“十三五”生態環境保護規劃》明確以改善環境質量為核心,此外,《水十條》、《大氣十條》以及《土十條》等政策更加細節地規定了環境治理的目標。

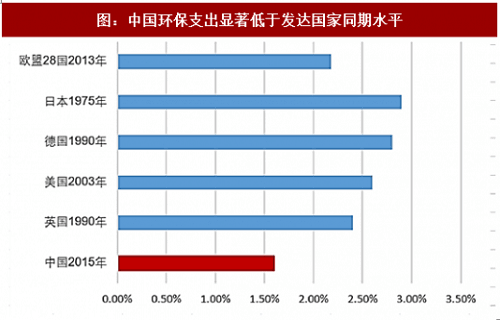

國際上通常用環保投入占 GDP 的比重來衡量一國環保投入力度,根據國際發展經驗,環保投資占比在 1-1.5%時,環境污染有望得到初步控制,環保投入達到 2-3% 時,環境質量才可能得到改善。

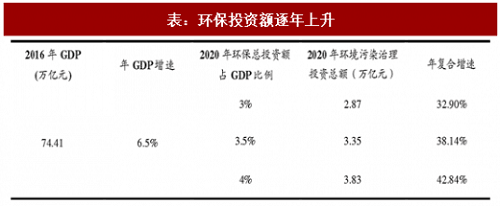

從環保投資額占比的角度看,我國的環保行業投資額占 GDP 比重遠遠小于國際水平。我國 2015 年環保投入占 GDP 的比例為 1.6%,基本屬于總量控制階段。如果要達到十三五規劃的環境質量改善目標,環保投入占 GDP 比重有望上升至 3%左右。對應十三五期間年均增速有望超過 30%。

圖:中國環保支出顯著低于發達國家同期水平(來源:觀研天下)

表:環保投資額逐年上升(來源:觀研天下)

展會動態全部>

- 第九屆CCLE教育后勤展·上海即將盛大啟幕,參觀指南請查收!2025年4月10-12日上海見 2025-03-27

- 關于召開“中國教育后勤協會伙食管理專業委員會第二屆委員會第五次全體委員會議暨高校餐飲高質量發展論壇”的通知 2025-02-28

- 關于召開“中國教育后勤協會物業管理專業委員會校園物業管理新技術應用發展論壇”的通知 2025-02-28

- 把握校園文創風口,4月上海誠邀共赴盛宴! 2025-02-07

- 聚焦“大后勤”,搶占校園安全服務高地,CCLE校園安全管理展誠邀加入 2025-02-07

- 15216743284 / 13122505657(微信同號)

- 021-61356849

- ccle@lisoexpo.com

-

展會訂閱號

-

合作媒體號

-

添加小助手